上万亿的环保市场 为何没有一家上千亿的环保公司?

中国环保产业的发展速度令人咋舌。2014年我国环境污染治理投资为9576亿元,同比增长6%;“十二五”期间,全国环境污染治理投资约4.5万亿元。据环保部规划院测算,“十三五”全社会环保投资将达到17万亿元,是“十二五”的2倍多;环保产业将成为拉动经济增长重要支柱。

但与环保市场迅速发展不相匹配的是,中国至今没有诞生一家营业收入达到千亿元的环保公司。环保产业上市公司财报数据显示,营业收入最高的北控水务2015年仅135.03亿港元(约合人民币110多亿元)。国际上的环保龙头企业如法国的威立雅水务集团、苏伊士环境集团2015年营业收入则高达千亿元以上,其中威立雅是北控水务同期的16倍还多(249.65亿欧元)。

值得一提的是,在一个产值几万亿元的行业中,通常都会产生几家营业收入千亿元级的领军企业。比如,钢铁和汽车行业,有宝钢、河钢和上汽集团、东风汽车公司等营业收入上千亿元的大型或特大型企业。千亿级领军企业的出现将提高环保行业集中度,为各地提供完善的环境综合服务,有利于解决相关环保难题;且更易在行业迅速发展之际获得相关资源促进企业良性发展。

原全国工商联环境服务业商会会长、桑德集团有限公司董事长文一波告诉记者,相对于国外,中国的环保公司发展时间短。国内第一家环保公司成立于1984年,而法国威立雅成立于1853年,有163年的环境服务经验,其进入中国市场的时间也已有20多年,仅比中国最早成立的环保公司少十来年时间。

更重要的是,环保行业涉及的点多、面宽,目前环保行业多以分散建设、零敲碎打的环境治理模式为主,跨行政区的整体环境区域整治类大型项目不多,政策不明,商业模型不清晰。首创环境控股有限公司行政总裁曹国宪对《财经国家周刊》记者说:“这些原因都限制了中国诞生千亿级环保企业。”

不过,随着中国环保市场的迅速发展,多位业内人士表示,到2020年左右,中国或将涌现出两三家千亿元级别的环保企业。

4大因素制约千亿级企业诞生

我国环保产业起步较晚,这是不争的事实。1972年,官厅水系水源保护领导小组是我国最早的环保部门;1974年成立了国家级机构,当时叫国务院环境保护领导小组办公室。后几经改革,至1998年升格为国家环境保护总局(正部级),属于国务院的直属单位。2008年,成立环境保护部,成为国务院的组成部门。

我国较早的一批环保公司大多成立于上世纪80年代,首创环境控股有限公司行政总裁曹国宪介绍,从宏观经济发展角度来说,中国改革开放30多年是以资源环境代价促进经济快速发展的时期,经济发展的重心在于推动工业化、城镇化,处于逐步完善和升级消费结构等过程。换言之,环保产业在过去并非是促进中国经济发展的主力军行业,环保企业在这一时期也很难做大做强。

行业集中度太低是制约中国未能诞生千亿级环保企业的第二个因素。山东派力迪环保工程技术有限公司总工程师张建平向《财经国家周刊》记者表示,“三废”(废水、废气和废渣)处理技术各不相同,一家企业难以同时掌握“三废”处理技术,甚至仅限废气领域也难有一家公司掌握所有技术。尤其是环保设备供应商,往往只能掌握某一项技术,难以同时对一整套环保设备都拥有核心专利技术。这在一定程度上影响了企业的发展。

值得一提的是,随着我国环保产业的发展,近几年来行业内的恶性竞争也随之出现,并导致在一些环保治理领域出现了单价超低的现象。桑德集团控股上市公司桑德国际有限公司执行董事张景志告诉《财经国家周刊》记者,这是导致中国环保行业没有诞生千亿级公司的第三个重要原因。

垃圾焚烧治理单价过低问题最为突出。2015年6月,山东新泰垃圾焚烧发电项目报价48元/吨;8月,安徽蚌埠生活垃圾焚烧发电项目报价26.8元/吨;10月,江苏高邮生活垃圾焚烧发电项目报价26.5元/吨;12月,浙江绍兴项目以18元/吨的报价再度刷新了行业底线。仅数月时间,中标最低价就从48元/吨骤降至18元/吨,降幅达到62%。

这些超低价中标项目损害了环保行业的健康发展,扰乱了正常市场秩序,也损害了企业自身的财务可持续性。全联环境商会常务副会长、威立雅中国区副总裁兼CEO黄晓军对《财经国家周刊》记者说:“还可能存在烂尾工程及豆腐渣工程的隐患。”为此,全联环境商会于今年“两会”期间提交了《关于遏制环保行业恶性竞争的提案》。

导致未能产生千亿级环保企业的最后一个主要原因,是环保企业缺乏一流过硬的技术,技术同质化严重,高附加值产品较少。以针对恶臭异味处理的等离子技术为例,山东派力迪环保是该技术的首倡者,其拥有技术专利,亦有示范工程,当派力迪环保的等离子技术推广后,行业内等离子技术亦遍地开花。

张建平表示,国内环保公司在环境治理技术上参差不齐且存在鱼龙混杂情况,只有国家加大对环保技术的知识产权保护力度,保护好那些有自主创新能力的环保公司,才能更好地促进中国环保产业和环境治理的健康发展。

未来5年千亿级企业花落谁家?

尽管环保产业还存在一些未能解决的难题,但多位业内人士表示,“十三五”期间,环保产业是中国调整经济结构、转变经济发展方式的重要手段,是未来资本、技术和人才等要素集聚的重点领域。到2020年或将出现千亿级环保企业。

谁会成为未来的翘楚呢?

从现实来看,地方国企在水务、垃圾处理上起着主导作用。多位受访人士表示,北控水务最有可能成为千亿级的地方国有环保企业。该公司在1993年就进行了股份制改造,1997年在香港联合交易所上市,且形成了布局全国的水处理布局,并在GWI2009年10月发布的“以服务人口计算的世界水务公司50强”排名中名列世界第二十位,在地方国有环保企业中属于佼佼者。

与钢铁等重化工行业不同的是,央企在环保领域大多属于“新人”,大部分是最近十年才进入该领域,甚至如中冶集团、葛洲坝集团和中信集团等,也是在近两年才开始通过收购等方式布局环保市场。这其中的中国光大集团子公司光大国际被业内认为有望成为千亿级企业。主要原因是,作为中国乃至亚洲最大的垃圾发电项目投资运营商,光大国际在环保领域、固体废物处理领域具有领先优势,且在炉排炉、烟气净化系统、渗滤液处理系统等方面拥有自主研发的核心技术,因此将持续受益于行业发展前景。

相对而言,民营企业主要集中在环保设备制造领域。E20环境平台首席合伙人傅涛曾解释,环保行业是政府主导的行业,民营企业难以打入市场。较为典型案例是,在被称作“PPP元年”的2015年,全国160多个环保PPP项目中,“企业性质”成为重要的“竞争指标”,民企大多被拒之门外。可喜的是,近年来桑德集团、碧水源等一批民企在治理领域有所斩获。已与清华大学校企启迪控股结盟的桑德集团,在水务、固废以及动力电池领域积极布局,发展势头强劲,部分业内人士表示,该公司或是成为千亿级环保企业的候选之一。

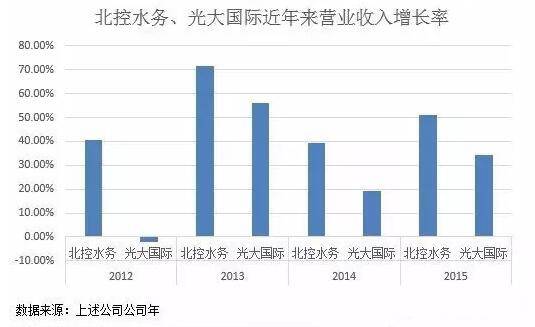

不确定因素主要来自企业并购。公开资料显示,2014年以来,A股环保行业并购显著增多,环保行业上市公司的并购数量达160起,总金额396亿元,平均每笔并购金额为2.5亿元。以北控水务为例,2013年是其并购年。据不完全统计,当年北控水务一并发生了6起收购案,从而使得营业收入同比增长71.78%。

显然,国有环保公司凭借其资金与平台优势,采取横向并购扩大产业规模,或纵向拓展延伸产业链,以实现业绩估值的“齐升”。换言之,千亿级环保企业对于诸多国有企业来说并非难事。虽然民营环保企业也有并购案例,但先天条件不足则或将影响到他们未来的发展空间。

业内人士表示,长远来看地方国企和央企通过并购会加剧整个环保行业的竞争和整合,加速企业集中度的提高。如果一些中小民营企业本身没有差异化的竞争优势,缺乏某个方面的核心竞争力,未来的前景确实不妙。